分拆商业模式:万达电商的O2O之旅为什么这么难?

一 为什么要了解基础商业模式

《商业模式新生代》中介绍使用商业模式画布分析了五种基础的互联网商业模式, 这五种商业模式分别是:

- 分拆

- 长尾

- 多边平台

- 免费

- 开放

有没有很耳熟啊. 在互联网从业的小伙伴, 怕是听这些词听得耳朵都快出茧子了.

但是这些词到底是什么意思, 这些商业模式到底如何运作, 怕是没有多少人认真想过.

或者虽然想过, 但是因为没有一个分析的工具, 导致无法把这些商业模式放到一个框架下进行思考.

商业模式画布为我们提供了一个非常清晰的可视化分析工具, 它可以让我们对已有商业模式形成一个系统的认知.

那为什么我们要形成一个系统的认知呢?

系统的背后是方法, 方法的背后是问题, 问题的背后是情境. 当我们掌握系统的认知, 处在情境中时, 我们能想到这个情境中可能存在什么问题, 这个问题我们可以有什么样的解决方案, 这个解决方案处在认识框架中的什么位置.

一个有系统认知的人通常是不会被骗到的. 因为你给他编造一个概念, 他会还原到情境里; 你给他编造一个情境, 他会定位到一个框架中.

所以, 我们今天先来了解一下分拆商来模式.

二 什么是分拆商业模式

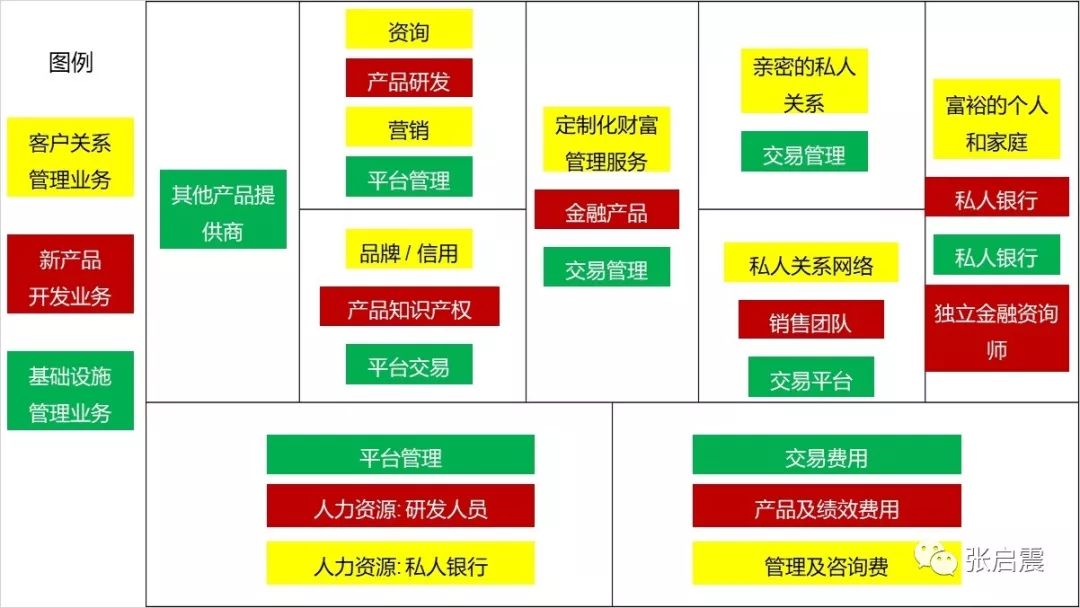

1 瑞士银行的拆分

瑞士私人银行, 从传统意义上讲其业务是纵向整合的: 业务范围从财富管理, 经纪服务到金融产品设计.

但事实上银行的三种业务 — 客户关系管理, 新产品开发以及基础设施管理 — 是处在一个消长变化之中的:

- 为有钱人提供咨询是一项长期的, 基于关系的业务; 而向私人争行销售金融产品则是一项动态的, 变化很快的业务;

- 将金融产品卖给其它银行可以提高金融产品的收益, 但这与其它业务部门产生利益冲突;

- 理财顾问的 “中立建议” 原则与产品销售部门销售自家公司金融产品的 KPI 发生冲突;

作为基础设施的交易平台, 对于成本控制非常敏感; 而金融产品创新又需要通过丰厚的酬金吸引人才;

- 于是私人银行 Mearki Baumann 将自己的业务进行拆分:

- 将交易平台的业务剥离后交给一个叫作 Incore Bank 的独立实体, 该银行为其他银行和证券经纪人提供银行服务;

而 Mearki Baumann 自己则专注于经营客户关系, 并为户提供咨询.

其实对于中国的银行业也进行过类似的拆分:

- 中国的银行业将存款部门和贷款部门进行了拆分;

- 存款部分吸收了存款后, 可以提供给自己公司的贷款部门, 也可以提供给其它公司的贷款部门, 提供给谁收益更高就提供给谁;

- 贷款部门即可以使用自家银行的存款, 也可以使用其他银行的资金, 谁的资金成本底就用谁的;

这样拆分, 就将存款部门和贷款部门同时给了市场, 既提高了效率, 又避免了部门之间的打架.

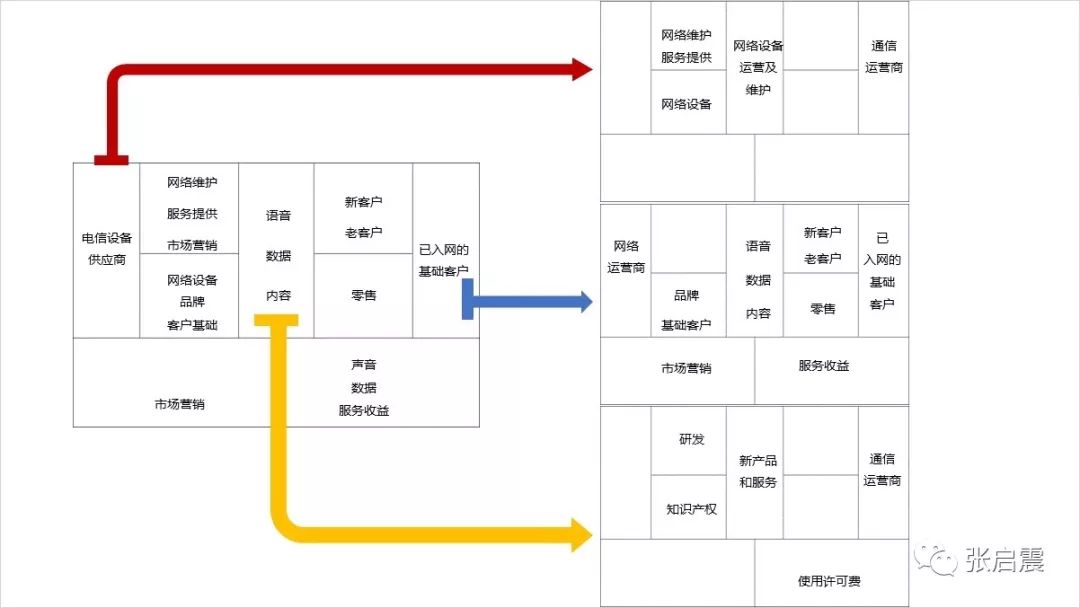

2 电信行业的拆分

传统电信企业, 同时提供基础设施建设, 运营商服务, 内容提供三种服务.

这导致传统电信企业在不同业务中缺少竞争力, 尤其是面对 2C 市场的内容提供业务.

将不同性质的业务进行拆分, 实际上为移动通信企业进行了商业模式松绑:

- 设备生产商专注于降底成本;

- 运营商专注于品牌管理;

- 内容提供商专注于内容和服务创新.

三 分拆商业模式的原理

拆分商业模式的理论基础是:

- 存在三种核心的商业类型: 新产品开发, 客户关系管理, 基础设施管理;

- 这三种商业类型在经济规则, 竞争规则和文化规则方面具有着很大的不同;

- 一个企业如果绑定三种商业类型, 可能导致冲突或在企业内产生不良的消长;

新产品开发

- 经济规则

- 早期市场进入, 获得高溢价和大量市场份额: 速度是关键;

- 竞争规则

- 能力之争, 进入门槛低: 大量小玩家争奇斗艳;

- 文化规则

- 以雇员为中心: 呵护创意明星;

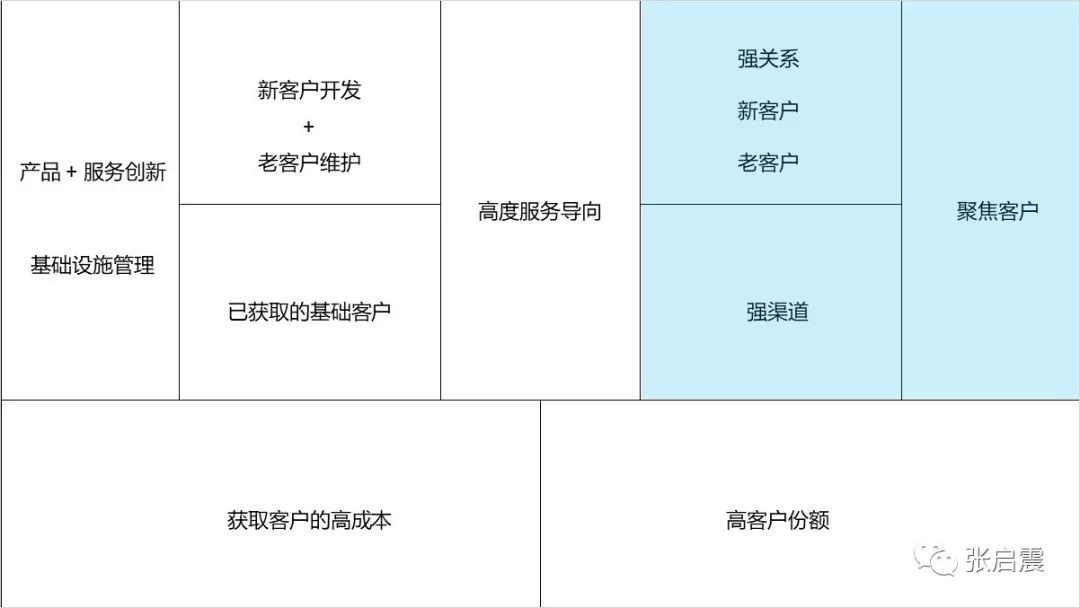

客户关系管理

- 经济规则

- 高昂的客户成本要求从每个客户手中获取高份额: 范围经济是关键;

- 竞争规则

- 范围之争: 少量的大玩家主导市场;

- 文化规则

- 高度服务向导: 顾客第一心态;

基础设施管理

- 经济规则

- 高固定成本使得高产量成为获得低单位成本的关键: 规模经济是关键;

- 竞争规则

- 规模之争: 迅速固化的市场, 大量玩家主导市场;

- 文化规则

- 聚焦成本: 强调标准化, 可预期性和生产效率;

四 万达电商的 O2O 之旅为什么这么的难?

2016 年的时候, O2O 的概念火的一塌糊涂. 传统企业似乎找到了一个转型互联网的契机.

当时我在给海航做积分应用. 海航也想尝试在积分领域进军 O2O 行业. 于是我对 O2O 行业进行了一次调研.

在这次调研中, 万达电商的案例在所有案例中脱颖而出. 几乎所有的关于转统企业转型互联网的文章中, 都会把万达电商的失败拿出来分析一下.

2013 年底万达成立了万汇网. 万汇网失败后, 又与腾讯, 百度等达成协议, 成立了万达电商. 并打造了 O2O 电商平台飞凡网.

但是很快, 飞凡网也变成了业内笑谈.

不同的文章对与万达的境况作出了不同的分析: 比如万达没有互联网基因, 比如盈利模式不清晰, 比如资源分配不平衡等.

但是从分拆商业模式的分度来看, 万达电商的问题主要出在: 混淆了新产品开发和基础设施管理两种核心商业类型.

万达作为综合地产商, 其优势在于规模: 作为城市综合体的万达广场, 为其 O2O 提供了基础设施, 使其天的倾向基础设施管理的商业类型.

从这个思路出发, 万达电商应该聚焦于成本, 充分利用其规模优势. 比如:

- 制定线上服务标准

- 提供平台接口

- 对接外部资源

但是万达电商却走了另一条路: 内容及服务创新. 如果自己做创新的话, 必须要满足这样一些条件:

- 顶尖的创新型人才;

- 宽松的创新环境;

- 灵活的试错机制.

我们把这些条件放到万达电商的规模下, 立刻就变得不可执行:

- 一两个顶尖的创新型人才在这样的规模下无法施展开;

- 但如果在这样的规模下进行整体创新, 很容易变成一盘散沙;

- 分布式的小的试错是成本可控的, 但是如果在这样中心化的体制下进行大规模的试错, 很有可能把小的风险叠加起来变成一场灾难.

所以万达电商就陷入了这样一个两难境地: 承载了如此规模的高预期但其实只能做一些无关痛痒的小创新.

而这个矛盾, 最终反应在了高层的频繁变动上.

后来海航的兴趣从 O2O 转向了全域旅游. 所以我也没有再万达电商的后续. 但从我直观的感觉上, 万达电商似乎有变好的趋势啊.

因为我看到他们对接了 ETPC 停车.

如果他们真的是想明白自己要做的是基础设施管理, 而以对接外部资源的方式实现创新, 以他们的规模优势, 是很容易实现其商业模式的.

五 拆分商业模式的启发

作为产品经理, 脑袋里一定要有一根弦紧绷着: 任何事情, 一次只能实现一个核心诉求, 如果尝试同时满足多个诉求, 通常会导致失败.

关于这一点, 最好的例子是, 想要讨好所有用户的产品, 往往谁也讨好不了.

所以, 当我们要做一个企业, 产品或项目的时候, 我们最好先想一下, 我们要做的是一个什么商业类型的事.

如果我们要做的事, 混杂了两种以上的商业类型, 需要先将他们拆分开.

如果我们做的事足够的小, 以致于无法进行拆分, 那么我们应当明确自己的定位, 选一种商业类型, 放弃其它商业类型.